- Funkcie uzavretia zmluvy

- Odrody životného poistenia

- Zmluvné strany

- Podmienky a náklady na službu

- Pravidlá vyplnenia zmluvy

- Požadované dokumenty

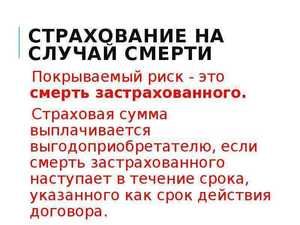

Tento typ zmluvy, ako napríklad životné poistenie v prípade úmrtia, sa objavil v súlade so zákonom o organizácii poisťovacích činností z 27. novembra 1992. Táto zmluva upravuje vzťah medzi klientom a poisťovacou spoločnosťou, ktorá v prípade úmrtia poistenca prepláca príbuzným náhradu. Je bežnou praxou chrániť seba a svojich blízkych v prípade nehody.

Tento typ zmluvy, ako napríklad životné poistenie v prípade úmrtia, sa objavil v súlade so zákonom o organizácii poisťovacích činností z 27. novembra 1992. Táto zmluva upravuje vzťah medzi klientom a poisťovacou spoločnosťou, ktorá v prípade úmrtia poistenca prepláca príbuzným náhradu. Je bežnou praxou chrániť seba a svojich blízkych v prípade nehody.

Funkcie uzavretia zmluvy

Napriek veľkej popularite vlastného životného poistenia v západnej Európe a Strednej Amerike je tento druh ochrany v krajinách SNŠ nedostatočne rozvinutý. Ľudia v zásade nechápu výhody uzavretia takejto dohody a nie sú s postupom úplne oboznámení. Okrem toho existuje veľké množstvo škrupinových spoločností, ktoré poskytujú služby. Ak sa však vyskytne poistená udalosť, odmietajú na základe skrytých bodov a bežných podvodov platby v hotovosti. Aby nedošlo k páchaniu trestných činov, je dôležité poznať všetky aspekty a nuansy pri uzatváraní poistnej zmluvy.

Nie je nič ťažké pochopiť, ako poistiť svoj život a zdravie. Životné poistenie je podpísanie dohody medzi zástupcom poisťovne a klientom.

Štandardné pravidlá zahŕňajú položky, ktoré vyžadujú, aby klient zaplatil včas príspevky v hotovosti a poisťovňa v prípade úmrtia zaplatí vopred podpísanú sumu. Môže byť vyplatená alebo prevedená na účet jedného alebo viacerých príbuzných. Tieto nuansy sa tiež prerokúvajú vopred a zapadajú do úradného dokumentu, aby sa zabránilo ďalšiemu súdnemu sporu. Poistné sa vypláca príjemcovi v prípade úmrtia poisteného.

Štandardné pravidlá zahŕňajú položky, ktoré vyžadujú, aby klient zaplatil včas príspevky v hotovosti a poisťovňa v prípade úmrtia zaplatí vopred podpísanú sumu. Môže byť vyplatená alebo prevedená na účet jedného alebo viacerých príbuzných. Tieto nuansy sa tiež prerokúvajú vopred a zapadajú do úradného dokumentu, aby sa zabránilo ďalšiemu súdnemu sporu. Poistné sa vypláca príjemcovi v prípade úmrtia poisteného.

Práca poisťovacieho agenta zahŕňa nielen vyplnenie vzoru zmluvy a vysvetlenie všetkých podmienok zmluvy žiadateľovi, ale aj zozbieranie údajov o osobe. Toto je dôležitý bod, od ktorého bude závisieť výška mesačných príspevkov a náhrad.

To je spojené s možnými rizikami. Napríklad klient pracuje na stavenisku a každý deň sa vystavuje smrti alebo zraneniu osôb, ktoré bude mať za následok smrť. Táto možnosť výrazne zvyšuje poistné riziká pre samotnú spoločnosť, čo znamená, že klient bude musieť platiť každý mesiac oveľa viac peňazí. Ďalšia vec je, ak učiteľ poistí svoj život a neohrozuje ho. Niektoré riziká sú také veľké, že poisťovacie spoločnosti odmietajú klientovi uzavrieť zmluvu.

Zistia nielen miesto výkonu práce, záľuby, záľuby, ale aj zdravotný stav v čase podpísania zmluvy. Klient sa musí podrobiť kompletnej lekárskej prehliadke, pričom poisťovací agent ich odporučí svojim nezávislým lekárom, ktorí nemôžu byť podplatení. Identifikujte všetky chronické, akútne a vyvíjajúce sa choroby, ktoré môžu spôsobiť smrť alebo významne zvýšiť riziká. Hlavnou vecou je skontrolovať, či je osoba nevyliečiteľne chorá.

Zistia nielen miesto výkonu práce, záľuby, záľuby, ale aj zdravotný stav v čase podpísania zmluvy. Klient sa musí podrobiť kompletnej lekárskej prehliadke, pričom poisťovací agent ich odporučí svojim nezávislým lekárom, ktorí nemôžu byť podplatení. Identifikujte všetky chronické, akútne a vyvíjajúce sa choroby, ktoré môžu spôsobiť smrť alebo významne zvýšiť riziká. Hlavnou vecou je skontrolovať, či je osoba nevyliečiteľne chorá.

Po úplnej kontrole sa uzavrie zmluva a žiadateľ môže podpísať niekoľko zmlúv naraz v jednej alebo viacerých spoločnostiach. Ak platíte včas, všetky zostanú platné a príbuzní dostanú náhradu v prípade poistnej udalosti.

Odrody životného poistenia

Poisťovacie spoločnosti poskytujú svojim klientom, ako v každej inej oblasti, niekoľko možností na uzavretie zmluvy. V zásade sa posudzujú tri najobľúbenejšie typy zmlúv, ktoré sa uzatvárajú medzi spoločnosťou a žiadateľom:

- Poistenie na dobu určitú je nový trend uzatvárania zmluvy, ktorá poskytuje určité záruky v starobe. Tento typ sa nazýva aj „poistenie prežitia“. Pointa je, že klient podľa vlastného uváženia označuje akýkoľvek vek. Ak zomrie pred týmto obdobím, poisťovňa zaplatí malú sumu alebo vôbec nezaplatí peniaze. Ak klient prejde stanoveným rámcom, dostane mu sumu uvedenú v zmluve. Niektoré spoločnosti sa dokonca dohodli na predĺžení platnosti zmluvy.

- Životné poistenie je najobľúbenejším typom poistenia v zahraničí. Podmienky sú stanovené odo dňa podpísania zmluvy do smrti klienta. Po celú dobu žiadateľ vypláca hotovosť včas, čo zvyšuje kompenzáciu. V prípade smrteľného výsledku dostanú príbuzní náhradu, ale iba v prípade, že klient zomrel pred stratou právnej spôsobilosti pred 60 rokmi alebo podstúpil neúspešnú operáciu pred dosiahnutím veku 75 rokov.

- V Rusku najbežnejšie zmiešané poistenie, ktoré kombinuje oba typy. Poistnou udalosťou je tu smrť, ktorá nastane skôr ako v určený čas.

Všetky agentúry poskytujú tieto poistné zmluvy, existujú však aj iné typy :

- Individuálna zmluva zahŕňa životné poistenie jednej osoby so záznamom o možnostiach, na ktoré môže zomrieť.

- Kolektívne poistenie sa vykonáva v podnikoch s nebezpečnou prácou.

Okrem všetkých uvedených druhov uzatvárania zmlúv existuje aj povinné a voliteľné poistenie . Napríklad v prípade letu lietadlom alebo cestovania do inej krajiny sa často vyžaduje uzatvorenie štandardnej poistnej zmluvy a tento typ sa nazýva povinný.

Zmluvné strany

Zmluva o smrti sa uzatvára medzi klientom a zástupcom agentúry, ale v skutočnosti je do procesu zapojených omnoho viac ľudí. Aby ste pochopili všetky právne jemnosti, mali by ste pochopiť, kto je v tejto zmluve.

Všetci účastníci sú rozdelení do 4 typov :

Poistník je dospelý jednotlivec, ktorý je v spôsobilom stave a nemá viac ako 70 rokov.

Poistník je dospelý jednotlivec, ktorý je v spôsobilom stave a nemá viac ako 70 rokov.- Poisťovateľ je agentúra, ktorá poskytuje služby životného poistenia. Pri kontrole poistenej osoby vykonávajú väčšinu funkcií.

- Poistenec je dospelý jednotlivec, ktorý mal v čase podpisu zmluvy menej ako 70 rokov. Osoba musí byť v schopnom stave a nesmie mať smrteľné choroby.

- Príjemca je jedna alebo viac osôb, ktoré poisťovateľ uzatvára so zmluvou. V prípade úmrtia dostanú platbu v hotovosti. Klient má počas svojho života právo meniť príjemcov a ich počet.

Na procese zmluvy sa zúčastňujú viac ako dvaja ľudia, čo znamená, že sa objavujú zákonné trojuholníky, z ktorých každý má svoje vlastné nuansy. Na uzavretie zmluvy existujú tri skupiny predmetov:

- Zákazník poistí svoj život, pričom je zároveň poistencom a poistníkom.

- Poistením pre inú osobu (rodič, dieťa) sa automaticky poistí, zatiaľ čo zákazník sa považuje za poistníka.

- Spoločné poistenie je rodinná prax, pri ktorej manžel a manželka uzavrú jednu zmluvu, podľa ktorej druhá strana dostane peňažné odškodnenie v prípade úmrtia jednej z nich.

Podmienky a náklady na službu

Hlavnou vecou v poistnej zmluve sú podmienky, od ktorých bude výška náhrady závisieť, a prípady, keď bude vydaná bez súdneho konania. Všetky položky je potrebné najskôr skontrolovať, zvážiť a až potom môžete vložiť svoj podpis. Prvou podmienkou, ktorú treba spomenúť, je trvanie a uzavretie takejto dohody. Nesmú prekročiť 20 rokov a byť kratšie ako 1 rok. Aj v prípade trvalého poistenia musí žiadateľ prísť do agentúry a obnoviť dohodu, pričom musí potvrdiť svoju činnosť.

Hlavnou vecou v poistnej zmluve sú podmienky, od ktorých bude výška náhrady závisieť, a prípady, keď bude vydaná bez súdneho konania. Všetky položky je potrebné najskôr skontrolovať, zvážiť a až potom môžete vložiť svoj podpis. Prvou podmienkou, ktorú treba spomenúť, je trvanie a uzavretie takejto dohody. Nesmú prekročiť 20 rokov a byť kratšie ako 1 rok. Aj v prípade trvalého poistenia musí žiadateľ prísť do agentúry a obnoviť dohodu, pričom musí potvrdiť svoju činnosť.

Ďalší dôležitý bod sa týka druhu smrti, pretože od toho bude závisieť aktivácia poistnej udalosti. Zoznam situácií je vopred dohodnutý medzi zástupcom agentúry a zákazníkom, ale v každej zmluve sú zahrnuté položky, ktoré poisťovňa po ich zaplatení nevypláca.

Hovoríme o týchto druhoch smrti :

- samovražda;

- kozmetické procedúry alebo operácie;

- výskyt nebezpečného koníčka poistenca v živote, ktorý zvyšuje riziko úmrtia;

- porušenie liečebného režimu predpísaného lekárom.

V každom z týchto prípadov má agentúra právo odmietnuť vyplatiť náhradu príjemcom, preto je dôležité zohľadniť všetky jemnosti. Napríklad v prípade extrémneho športu alebo nebezpečnej práce môže byť zahrnutá klauzula o výnimke.

V každom z týchto prípadov má agentúra právo odmietnuť vyplatiť náhradu príjemcom, preto je dôležité zohľadniť všetky jemnosti. Napríklad v prípade extrémneho športu alebo nebezpečnej práce môže byť zahrnutá klauzula o výnimke.

Ďalšia dôležitá podmienka sa týka výšky náhrady. Zadáva ho klient v čase diskusie o podrobnostiach zmluvy, a nie poisťovacia agentúra. Až po uvedení sumy je prepočítanie hotovostných príspevkov. Koľko peňazí bude treba zaplatiť včas, závisí od výšky náhrady.

Cena závisí od mnohých faktorov. Tu hrá úlohu typ zmluvy a parametre klienta, ktoré sa počítajú individuálne v špeciálnom programe. To znamená, že zamestnanec agentúry riadi vek a údaje sa analyzujú. V dôsledku toho sa zistí, koľko ľudí žije do veku, ktorý bude uvedený v zmluve alebo na obdobie platnosti zmluvy.

Výšku príspevkov ovplyvňujú aj tieto podmienky :

pohlavie zákazníka;

pohlavie zákazníka;- age;

- životný štýl a zlé návyky;

- práca, hobby, bydlisko;

- zdravotný ukazovateľ a zoznam chorôb, ktoré klient mal v minulosti;

- trvanie poistenia;

- zahrnutie ďalších položiek vrátane výnimiek;

- rezervy poisťovacej agentúry v čase podpísania zmluvy;

- história poistenia zákazníkov v minulosti;

- demografická situácia v krajine.

Všetky tieto podmienky nepriamo ovplyvňujú výpočet poistného. Napríklad poistenie pre prípad úmrtia z akéhokoľvek dôvodu bude oveľa drahšie ako zmluva, v ktorej je zadaný iba jeden smrteľný výsledok.

Pravidlá vyplnenia zmluvy

Pri uzatváraní zmluvy je dôležité pamätať na to, že každá poisťovňa sa snaží konať v jej prospech. Všetci zamestnanci, zákonne zdatní ľudia a vedia, aké podmienky môžu mať vplyv na poistné plnenie. Zákazník to musí tiež vedieť, aby v prípade poistnej udalosti mohli príbuzní získať peňažnú náhradu bez súdneho konania. V zmluve je potrebné uviesť také ustanovenia, ako sú:

- typy poistných udalostí, ktoré podľa názoru klienta môžu viesť k smrti;

- spoľahlivé údaje o živote poistenca. Najlepšie je priložiť dokumenty potvrdené notárom k balíku dokumentov;

- miesto, dátum registrácie zmluvy a údaje všetkých účastníkov, ktorí sa zúčastnili na jej plnení;

- výška náhrady.

Zmluva môže byť vyhlásená za neplatnú, ak informácie nie sú úplne uvedené, skreslené alebo úplne chýbajú. Ani súdny proces nepomôže napadnúť zlyhanie poisťovacej agentúry.

Požadované dokumenty

Ďalším nuansom, ktoré môže spôsobiť odmietnutie, sú dokumenty poskytnuté poisťovaciemu agentovi počas uzatvárania zmluvy. Musí sa poskytnúť zoznam cenných papierov, ktorých kópie musia byť potvrdené notárom. Okrem toho je potrebné vopred skontrolovať presnosť všetkých dokladov.

Zoznam požadovaných dokumentov obsahuje:

- cestovný pas;

- dôchodkové osvedčenie (pre dôchodcov);

- správa o lekárskom vyšetrení;

- dotazník vyplnený klientom o jeho živote na posúdenie poistných rizík.

Pri uzatváraní zmluvy s agentúrou je dôležité poznať všetky vlastnosti životného poistenia. Pomôže to predchádzať kontroverzným problémom, keď dôjde k poistnej udalosti. Dodržiavanie všetkých pravidiel a zákonov môže navyše výrazne znížiť náklady na poistné, ktoré často likvidujú zamestnanci spoločností poskytujúcich túto službu.